很多常喝啤酒的人,可能并不知道一件事:中國啤酒的產量正在逐步減少。

國家統計局數據顯示,中國啤酒不斷攀升的昂揚姿態在2013年戛然而止,2013到2020年,中國啤酒產量的年復合增長率為-5.27%。

一位國際頭部啤酒企業的區域銷售負責人告訴刺猬公社(ID:ciweigongshe),人們的啤酒消費趨于理性,更傾向于“喝得更少但是喝得更好”。與之相對應的,華經產業研究院數據顯示,中國中高端啤酒的占比,已經從2015年的22.4%迅速飆升至2020年的39.7%。

毋庸置疑,中高端啤酒中最受關注的品類之一是精釀啤酒——

需求端,2013至2020年,中國精釀啤酒消費量的年復合增長率高達35.58%;

供給端,2015年以來精釀啤酒相關企業新增注冊數量年平均增速達95%,其中2021年新增企業超過1200家;

資本端,自 2021 年至今,我國精釀啤酒領域合計發生交易事件超20起。

增長勢頭強是精釀的A面,而其B面是市場基數小。2020年,我國精釀啤酒消費量為82.9萬千升,占全部啤酒消費量的1.9%——倘若把整個啤酒市場比作一片汪洋,精釀可能還只是一朵浪花。但是小浪花未必不會積攢起滔天之勢:要知道,美國市場精釀占總啤酒消費量占比達13.6%,日本市場更是高達14.8%。

中國食品產業分析師朱丹蓬認為,從大的市場環境來看,國內精釀啤酒的發展還處于初級階段,未來3-5年市場還處于空窗期,仍存在較大紅利。

在這段空窗期內,精釀能否從小浪花成長為巨浪?從小眾到大眾的破圈之路,精釀啤酒究竟可以怎么走?

自由與金錢,精釀的味道和本質

聽上去,“精釀”一詞本身就帶有一些高級感。

那么它相較工業啤酒到底“高級”在哪?要想回答這個問題,恐怕得回到啤酒的釀造過程中去尋找答案。而這里面最重要的是三個維度:原料、工藝和發酵時間。

首先,原料上,精釀只保留水、麥芽、酵母和啤酒花,不添加任何人工添加劑;而工業啤酒則會在此基礎上加入大米、玉米、淀粉等原料來替代部分麥芽,從而降低成本。

其次,工藝上,精釀多采用艾爾工藝,也就是酵母在發酵罐頂端工作,浮在酒液上方,發酵溫度一般控制在10-20攝氏度,發酵罐通常較小;而工業啤酒多采用拉格工藝,酵母在發酵罐底部工作,沉在酒液下方,發酵溫度一般控制在10攝氏度以下,發酵罐較大。目前全球范圍內90%的啤酒采用的是拉格工藝。

最后,發酵時間上,精釀啤酒的發酵時間可長達2個月左右,而工業啤酒一般僅需要7天。

釀造過程的差異最終體現在口感上:精釀啤酒的口感更為醇厚、風味多變、麥芽汁濃度更高,風味濃郁,口感更為新鮮。

國內最大啤酒設備商樂惠國際(53.65 +6.68%,診股)的董事會秘書侯懿釗表示,艾爾工藝相對于拉格工藝更加復雜,復雜給精釀啤酒帶來了多變性,進而能夠滿足消費者不斷細分的消費需求;精釀啤酒品種更多、味道更豐富、口味變化層次更多,這非常符合現在消費者對于啤酒的追求。

這樣看來,精釀之風所乘的“大勢”其實就是消費升級。2008年,中國精釀圈鼻祖高巖成立了高大師啤酒,標志著中國精釀啤酒行業的正式萌芽。他曾這樣描述自己第一次喝到精釀啤酒的感受:“喝的第一口就讓我感到口腔里召開了盛大的狂歡會,許多自己都不知道其存在的味蕾全部都活動了起來。”

在“喝得更少,但是喝得更好”的啤酒升級浪潮下,精釀能夠俘獲一眾芳心便也不足為奇了。這是單純從需求角度解釋精釀之風的蔓延,但從供給角度,我們認為有兩套邏輯正推動著精釀的成長:文化邏輯與商業邏輯。

酒從來都不只是一種飲品,酒神狄俄尼索斯所象征的充滿狂野與激情的精神令無數人著迷,精釀背后所蘊含的文化氣象同樣壯闊。

在20世紀初的美國,清教徒認為對于酒的癡迷是一種典型的敗德行為,他們反對奢華縱欲,而人在喝醉酒后就會放縱鬧事,所以酒在他們看來和洪水猛獸無異。所以在1920年1月2日,禁止釀造和發售酒類的《沃爾斯特德法令》在美國生效——它規定,制造、售賣、運輸酒精含量超過0.5%以上的酒精飲料皆屬違法。到1932年,美國的酒廠全部消失了。

但是禁酒令低估了人們對酒精的癡迷,當時很多人偷偷躲在家里釀酒,走私與私造橫行。1978年,美國宣布家釀合法,精釀文化自此崛起,而嬉皮士則是這陣風潮的主要推動者。

過度工業化是嬉皮士們反感的眾多社會現實之一,他們認為工業化的社會扼殺了人性、破壞了環境,于是主張回歸自然與傳統、反對過分商業化,強調自己動手、強調自由、強調隨性與灑脫——要知道,精釀啤酒的英文就叫“craft beer”,而“craft”直譯過來是“手工”的意思。所以,精釀的文化特質就是反對單一的工業化,強調多元、個性與小眾。

因此,不少熱愛精釀文化的人出于興趣辦起了獨立酒廠,并成為了當今精釀啤酒市場中的重要勢力。

除此之外,精釀啤酒玩家還有三大類:傳統啤酒巨頭(如百威英博)、餐飲連鎖門店(如海底撈)和零售平臺(如盒馬)。它們遵循的大多是商業邏輯:順應消費升級的浪潮,滿足市場需求,驗證市場機會。

精釀啤酒的大眾化,注定篳路藍縷

正如上文所說,精釀文化的內核是小眾,但商業追求的永遠是大規模。這兩者之間的天然矛盾使得精釀啤酒的大眾化,注定是一條艱難困苦之路。

我們認為,精釀啤酒的大眾化之路上存在的攔路虎,主要還是來自于傳統4P所強調的價格、渠道、產品和推廣。

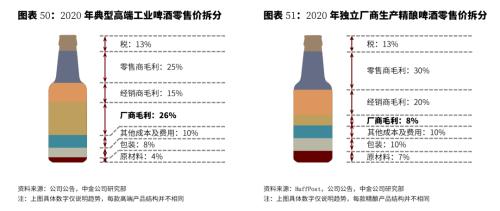

首先,價格上,據中金公司(42.22 +1.30%,診股)統計,本土小眾精釀和進口精釀的定價主要在25元以上,龍頭公司旗下精釀產品憑借規模效應,價格相對偏低,主要集中在15元價格帶。但是,一般工業啤酒的單價低于5元。 (作者注:折算為500毫升的單價進行比較)

據Statista數據,2019年,超過50%的中國消費者表示,他們不愿意為精釀啤酒支付超過工業啤酒25%的溢價。這代表,就算是價格相對較低的巨頭所產精釀,也很難吸引到絕大部分的消費者。

價格高也不一定意味著高利潤。侯懿釗告訴我們,樂惠國際生產的精釀產品的原材料成本是某些頭部品牌工業啤酒的出廠價。在他看來,精釀中“精”的一層重要含義,就是用更好的原材料去釀更好的酒。

除了較高的原料成本,在渠道端,由于更低的溢價權,獨立精釀廠商需要給到更高的利潤才能保證相同的動銷效率。最終導致的結果是,部分廠商的成本高漲,毛利率并不高。

獨立廠商生產精釀的毛利要比高端工業啤酒低近20個百分點 | 圖源中金公司

事實上,渠道端利潤高已是后話,其前提是精釀啤酒能夠進入到大眾渠道。對于產量低、品牌力弱的小酒廠來說,進入傳統餐飲的渠道的壁壘還是較高。

但是要知道,精釀啤酒的消費者更加看重飲酒體驗和環境,所以即飲渠道的精釀消費量要遠高于非即飲渠道,尤其是餐飲渠道。當然,隨著越來越多巨頭和餐飲企業入局,精釀的渠道覆蓋率有所改善。

其次在產品上,精釀啤酒在釀造過程中往往使用更多麥芽和啤酒花,因此口味濃郁且苦澀。據Beeriety數據,絕大部分精釀啤酒品類的苦度要高于工業啤酒。但問題是,中國消費者對苦味接受度較低,這不利于消費群體的擴大。

舉個例子,吃小龍蝦、燒烤等重口味食品時,人們需要啤酒來解膩清口,并不需要細細品味,那么這時候清淡的工業啤酒就是個不錯的選擇。

另外,精釀本身的風格較多,種類和口味的多元導致單款啤酒的受眾面被稀釋,難以出現破圈的大單品。

最后,推廣上,對于相當一部分的啤酒飲用者來說,精釀還是個新鮮詞匯。而且與無糖飲料等新品類不同,精釀的身上背負著沉重的文化印記。不少精釀品牌方都喜歡將“弘揚精釀文化”一詞掛在嘴邊,而這絕不是單靠砸錢做廣告就能做到的。更何況對于規模較小的獨立酒廠來說,能用在品牌推廣上的資金本就有限。

說到這里,盡管我們充分肯定小規模獨立酒廠的價值,它們是眾多精釀愛好者的一片自留地,但不得不承認的一個事實是,要想真正實現品類破圈,恐怕還是得依靠整體經濟實力更為強勁的企業。

精釀的破圈密碼,絕對不止一個

那么要想實現破圈究竟有什么樣的突破維度?對于這個問題,最簡單的思路就是“精準打擊”——哪里出現問題,就去哪里解決問題。

在眾多精釀品牌的具體實踐中,我們挑選了盒馬精釀以及樂惠國際旗下“鮮啤30公里”的品牌案例,試圖尋找精釀的破圈密碼。

2018年,盒馬較早地捕捉到了啤酒升級的趨勢,以“價格黑馬”之姿殺入精釀啤酒領域。如今,盒馬自有品牌的精釀系列在整個盒馬的銷售大盤中,基本牢牢占據了啤酒類目的前10名。今年5月,盒馬精釀的銷量就同比增長了369%。

“鮮啤30公里”背靠已上市的啤酒設備生產商樂惠國際,推出了多款精釀鮮啤。據悉,產品一經推出,其銷售額一直保持著較快的增長速度。與此同時,樂惠國際還是盒馬精釀的代工廠商。

我們認為,之所以盒馬以及鮮啤30公里能夠取得較為亮眼的成績,其核心原因就是對上述行業痛點的解決。

第一,產品維度,從更為大眾化的口味切入,并通過產品創新擴大受眾群體。

盒馬自有品牌啤酒采購負責人徐俊告訴刺猬公社,精釀的風格總計有100多種,單個品牌不可能100多種都去做,所以會從一些消費者比較熟知的類型切入。

“我們會在比別人更鮮、更好喝的這個基準上,定位一些大家比較熟悉的精釀風格,比如說小麥白。同時再去尋找其他不同品類的精釀,盡可能實現‘從白啤到黃啤再到黑啤’這樣一個基礎性的產品矩陣搭建。”徐俊解釋。

除此之外,據“酒花兒”調研,中國精釀消費者中22%是女性,而這一數字大約是線上酒水消費中女性占比的一半。為此,盒馬布局了果味鮮啤,進而推動更多的女性接受并且喜愛精釀。

第二,渠道維度,從消費場景切入尋找創新渠道,并積極展開傳統渠道合作。

今年,盒馬開啟了“盒馬夜肆”項目。每晚17點到22點,盒馬鮮生就會變身“夜肆”并上線近100種美食,這為精釀啤酒創造了全新的消費場景。據了解,依托線上線下(31.38 +2.38%,診股)一體化的“盒馬夜肆”推動,7月份盒馬精釀的整體銷售額是去年的1.5倍。

為了方便新鮮啤酒走進餐廳、商超、社區,帶有較強供應鏈基因的樂惠國際推出了占地面積小、供應效率高的鮮啤售賣機。這種機器可在冷鮮無菌的條件下使工坊生產的或其他品牌的精釀快速送達消費者,

除了自研設備、拓寬場景,樂惠國際的“鮮啤30公里”已與蜀大俠火鍋、豐茂烤串和不二君等知名連鎖餐飲店展開了合作,并已取得不錯的合作效果。

第三,推廣維度,從年輕化方式入手,尋找新型溝通方式,激發社交裂變。

今年5月,鮮啤30公里與麥德龍合作,推出了聯名款產品1L鮮啤小熊罐。在麥德龍北京四季青會員店,鮮啤30公里以“鮮啤車”形式登陸,在提供產品品嘗外,還設置了公路牌、試飲臺、麥麥熊醉酒表演等供消費者打卡拍照,吸引了不少網紅博主前往探店打卡。

第四,積極尋求產業端合作,以形成破圈勢能,合力拓展市場。

正如上文所說,精釀破圈不易,它需要將充分的資源協同。倘若單個企業難以實現,那么合作就成了關鍵之策。

合作的形式多樣,既包括品牌方鮮啤30公里與渠道方盒馬和麥德龍的“產銷”合作,也包括OEM樂惠國際與品牌方盒馬之間的產品合作——盒馬捕捉市場趨勢、開發新品,而由樂惠國際提供生產能力。當然,合作形態絕不僅限于這兩種,還包括市場端的品牌跨界聯名合作、供應端產能合作等等。

可以想見,在未來的3-5年,中國精釀市場將會掀起一場腥風血雨。 侯懿釗認為 ,未來精釀的戰場有兩個:一個是存量,一個是增量。

“存量市場一定會有競爭,而這一維度的競爭無非是各出花樣,憑借各自對產品和用戶的理解搶奪市場。更關鍵的,是我們要打破消費者消費的天花板,與競爭對手共同成長和培育市場,形成一個更大的市場。”

仍然存在的問題是,盡管精釀的破圈密碼有很多角度,卻也意味著精釀市場處處都面臨著待改進問題,進而給企業帶來了多重挑戰。

當然,當一個行業處于早期時,出現這樣的狀況也很正常,但問題就在于行業窗口期稍縱即逝,要想成長為行業巨頭需要雄厚的基礎實力、精準的戰略眼光以及長期的商業格局,同時還需要一些“天時地利人和”的機緣湊巧。

精釀究竟何時能破圈成為占比超10%的啤酒品類,以及什么樣的企業能夠真正跑出來,這些問題還留待長期觀察。

營業執照公示信息

營業執照公示信息