一、礦石供應(yīng)端

(1)國內(nèi)礦

國內(nèi)礦方面,截止9月末我國鐵礦(658,0.50,0.08%)石原礦產(chǎn)量7,737.10萬噸,環(huán)比8月上漲307.5萬噸,月同比增長20%,1-7月份累計(jì)產(chǎn)量63,449.9萬噸,同比增長10%。7月份Mysteel統(tǒng)計(jì)全國186家礦山企業(yè)產(chǎn)能利用率為67.0%,環(huán)比漲0.80%。7月份統(tǒng)計(jì)全國332家礦山企業(yè)得精粉產(chǎn)量2371.1萬噸,環(huán)比增55.6萬噸;1-7月份累計(jì)產(chǎn)量15320.9萬噸,累計(jì)同比增加911.0萬噸,累計(jì)同比增幅為6.32%。

圖1 國內(nèi)鐵礦石產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:Wind 銅冠金源期貨

礦難以來,隨著鐵礦石價(jià)格的上漲,國產(chǎn)礦復(fù)產(chǎn)積極,鐵精粉的產(chǎn)量與礦山開工率均創(chuàng)下近幾年的新高,月度精粉產(chǎn)量同比增量達(dá)到1000萬噸以上。另一方面,國內(nèi)原礦產(chǎn)量自2018年以來一直處于偏低水平,2019年5月以來原礦產(chǎn)量也出現(xiàn)明顯增加。后期隨著國外主流礦供應(yīng)的恢復(fù),高成本的國產(chǎn)精粉價(jià)格承壓,礦山開工或?qū)⒕徛陆怠?/p>

圖2 全國鐵精粉產(chǎn)量(單位:萬噸/日)

數(shù)據(jù)來源:Wind 銅冠金源期貨

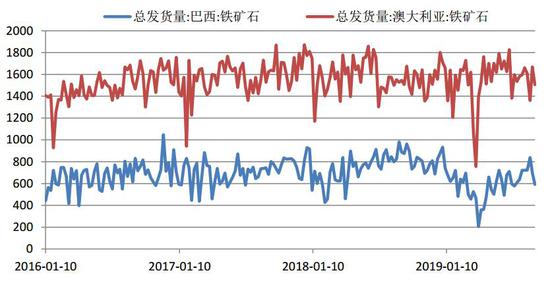

(2)主流礦發(fā)貨:巴西下滑較大,澳洲穩(wěn)中略有下滑。

8月份巴西鐵礦石發(fā)貨量3002.5萬噸,環(huán)比增幅24%;澳大利亞8月發(fā)貨量6225萬噸,環(huán)比增加2.11%。巴西與澳大利亞均呈現(xiàn)下滑態(tài)勢,分別下滑至9月8日當(dāng)周的591.4萬噸和1505.9萬噸。從發(fā)運(yùn)數(shù)據(jù)看,巴西的發(fā)貨量8月份基本恢復(fù)正常水平,受礦難影響,巴西前期發(fā)運(yùn)水平受到影響,但9月前兩周發(fā)貨量卻出現(xiàn)下滑態(tài)勢,低于預(yù)期。澳大利亞方面,6月發(fā)貨量創(chuàng)下月度新高。一方面是為彌補(bǔ)受颶風(fēng)影響的發(fā)貨量,另一方面部分礦山因財(cái)年末增加發(fā)運(yùn)。此外,2019年的發(fā)運(yùn)水平整體相對平穩(wěn),下半年看,發(fā)運(yùn)水平預(yù)計(jì)仍會穩(wěn)步運(yùn)行。

圖3 巴西與澳大利亞鐵礦石發(fā)貨量(單位:萬噸/周)

數(shù)據(jù)來源:Wind 銅冠金源期貨

二、礦石庫存

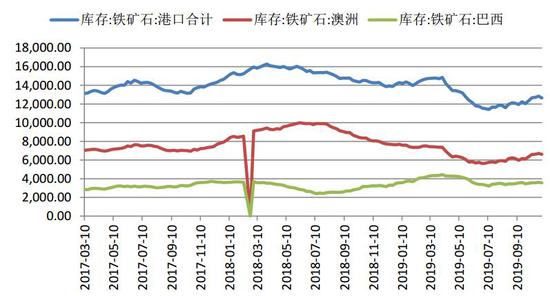

港口庫存

截止9月13日港口庫存合計(jì)11944.78萬噸,相較上月末的12131.4萬噸小幅下降,主要由于需求端處于傳統(tǒng)旺季,疊加鋼廠利潤恢復(fù),對原料端普遍采取補(bǔ)庫存策略,故港口庫存出現(xiàn)去庫。具體品種上看,澳礦8月港口庫存6234.9萬噸,9月13日為5964.62萬噸,小幅下降;巴西礦8月港口庫存3434.14萬噸,9月13日的3543.74萬噸,小幅增加;8月貿(mào)易商庫存5339萬噸,持平于9月13日庫存。隨著需求端的轉(zhuǎn)好,鋼廠大概率將開始補(bǔ)庫,港口庫存料繼續(xù)下降。

圖4 鐵礦石港口庫存(單位:萬噸)

數(shù)據(jù)來源:Wind 銅冠金源期貨

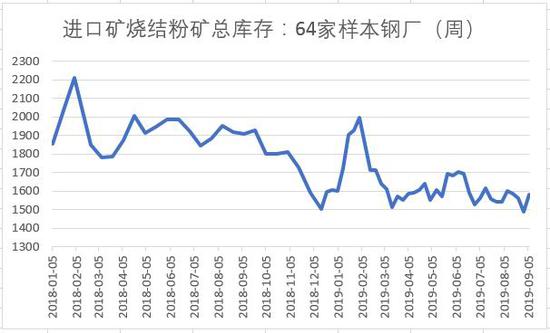

鋼廠庫存

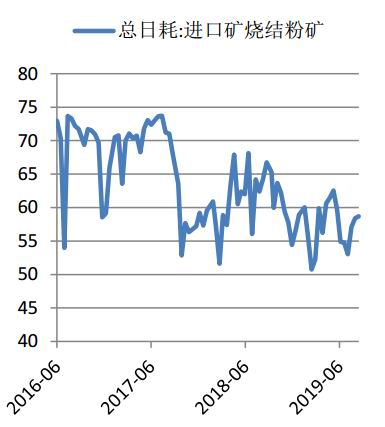

截止9月5日,我的鋼鐵網(wǎng)調(diào)研64家樣本鋼廠進(jìn)口礦燒結(jié)粉庫存為1582萬噸,環(huán)比增6.3%,日均消耗量58.39萬噸,庫存消費(fèi)比為25.5;進(jìn)口礦平均可用天數(shù)降到了近幾年的歷史低位24天,已基本恢復(fù)至中等偏上水平,補(bǔ)庫可能告一段落。

后期港口鐵礦石疏港量會有所下降,大致在周均280~290萬噸。而隨著后期采暖季到來需求變化,后期鋼廠會由主動補(bǔ)庫轉(zhuǎn)向被動補(bǔ)庫,這對于價(jià)格的支撐不會特別有力。

圖5 進(jìn)口礦燒結(jié)粉礦總庫存

數(shù)據(jù)來源:Wind 銅冠金源期貨

三、礦石需求端

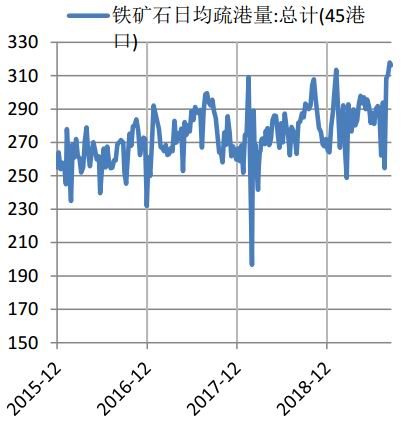

圖6 鐵礦石日均疏港量(單位:萬噸)

數(shù)據(jù)來源:Wind 銅冠金源期貨

圖7 總?cè)蘸模哼M(jìn)口礦燒結(jié)粉礦(單位:萬噸/日)

數(shù)據(jù)來源:Wind 銅冠金源期貨

鐵礦石疏港量方面,8月受臺風(fēng)影響周度波動較大,但總體較7月仍有所提高,9月份前2周疏港量攀升至日均317萬噸,比8月份日均285萬噸,高出近32萬噸。日均疏港量繼續(xù)攀升,應(yīng)該還是源于下游需求端的逐步轉(zhuǎn)好,尤其是唐山地區(qū)的高爐復(fù)產(chǎn),使得對鐵礦的需求量短期大幅增加。這從總的疏港量上可以得到驗(yàn)證。

鋼廠的日均燒結(jié)粉總?cè)蘸膹脑鲁醯?3.04萬噸,攀升至9月的58.68萬噸,下游鋼廠對鐵礦石的消耗量確實(shí)在增加,但由于其在原料采購端仍維持低庫存策略,使得鋼廠進(jìn)口礦庫存進(jìn)一步減少。

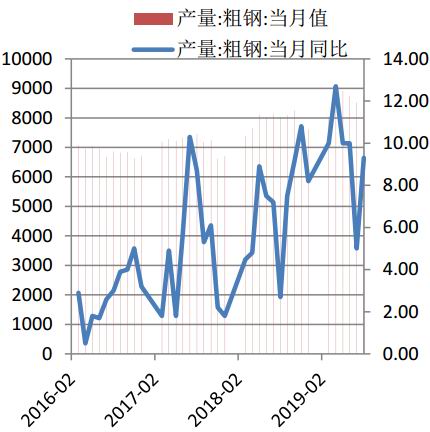

圖8 粗鋼產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:Wind 銅冠金源期貨

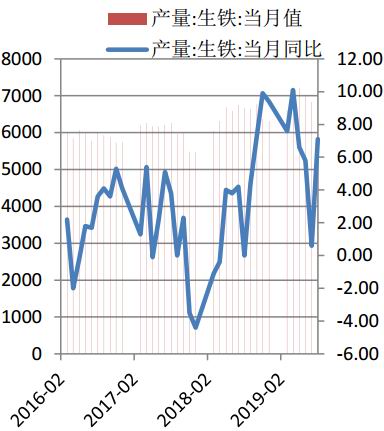

圖9 生鐵產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:Wind 銅冠金源期貨

9月全國粗鋼產(chǎn)量8,277.30萬噸,生鐵產(chǎn)量6,730.60萬噸,9月隨著河北地區(qū)環(huán)保限產(chǎn)力度的放松,鐵水產(chǎn)量再度沖高。開工率方面,據(jù)Mysteel調(diào)研全國163家鋼廠,截止8月30日高爐開工率67.96%,相較7月末的66.71%,小幅回升,主要是由于河北地區(qū)逐步復(fù)產(chǎn),7月末唐山高爐開工率僅為57.97%,而8月末已上升至70.29%。

從利潤角度看,截止至2019年08月29日,螺紋現(xiàn)貨高爐煉鋼利潤為481.69元/噸,較7月31日的404.57元/噸有小幅恢復(fù),雖然現(xiàn)仍處于利潤曲線的中低部,但仍尚可接受,鋼廠開工積極性未收影響,從產(chǎn)量上看,全國建材鋼廠長流程螺紋鋼(3647,-36.00,-0.98%)周產(chǎn)量在8月末為309.06萬噸,相較7月末322.58萬噸的周產(chǎn)量只有小幅下滑。相反螺紋的電爐煉鋼利潤已經(jīng)從7月末的-15元/噸下滑至8月末的-126.24元/噸,如此低利潤下部分電爐開始減產(chǎn),周產(chǎn)量從7月末的53.17萬噸下降至8月末的39.57萬噸,下降幅度遠(yuǎn)大于長流程。

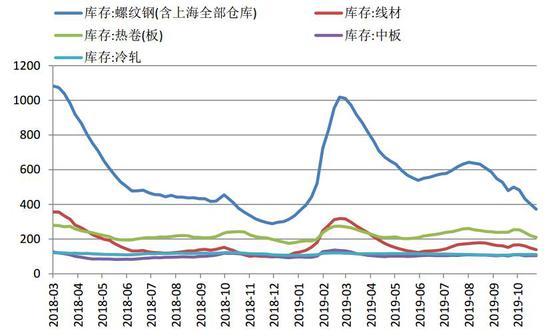

從鋼廠的成材庫存來看,鋼材5大品種社會庫存較月初都有下降,其中螺紋和熱卷(3540,-23.00,-0.65%)的下降更為明顯,螺紋和熱卷從8月10日起至9月13日當(dāng)周已經(jīng)連續(xù)5周去庫,一方面是由于電爐煉鋼的減產(chǎn),另一方面也有需求端逐步轉(zhuǎn)好的影響。隨著傳統(tǒng)鋼材消費(fèi)的旺季,鋼廠高爐鐵水產(chǎn)量有望繼續(xù)走高,后續(xù)對鐵礦石的需求量有望提升。

圖10 五大品種社會庫存(單位:萬噸)

數(shù)據(jù)來源:Wind 銅冠金源期貨

四、后市展望及策略

供給端,國內(nèi)主流礦山鐵礦石發(fā)貨逐漸趨于正常,巴西礦和澳礦發(fā)貨量會有所回落,9月份的到港量隨之下降,供應(yīng)端將環(huán)比收緊,疊加需求端進(jìn)入旺季后大概率將逐步轉(zhuǎn)好,港口庫存短期仍有可能回落,不過鋼廠補(bǔ)庫的力度預(yù)計(jì)有所減弱。

從需求端看,8月鋼廠成材開始去庫,下游需求端有部分回暖跡象,后期對原料端的需求量料將持續(xù)高速增長,預(yù)計(jì)對鐵礦石價(jià)格有顯著提振。策略上,8月末鐵礦價(jià)格已經(jīng)呈現(xiàn)出底部企穩(wěn)態(tài)勢,鐵礦石探底空間已至,長期看多。操作上保持樂觀,可逐步布局多單。鐵礦石2001合約580-600元/噸附近支撐較大,后市價(jià)格轉(zhuǎn)入偏多震蕩,長期看多。目標(biāo)看至640/650元/噸,可逢低布局多單。

五、投資建議

操作上:i2001合約波動操作思路操作為主,近期區(qū)間位570-690元/噸,i2001合約,620-630附近買多,止損570-580,目標(biāo)640到650一線,倉位不超過80%,最大止損總資金20%。

六、風(fēng)險(xiǎn)點(diǎn)

鋼材供給超預(yù)期。

銅冠金源期貨1隊(duì)

關(guān)鍵詞: 鐵礦石探底 注冊難 礦石供應(yīng)端 國產(chǎn)礦復(fù)產(chǎn) 全國鐵精粉產(chǎn)量

營業(yè)執(zhí)照公示信息 聯(lián)系我們:55 16 53 8 @qq.com 財(cái)金網(wǎng) 版權(quán)所有 cfenews.com

營業(yè)執(zhí)照公示信息 聯(lián)系我們:55 16 53 8 @qq.com 財(cái)金網(wǎng) 版權(quán)所有 cfenews.com